Jak správně přistoupit k pojištění invalidity a jejímu nastavení?

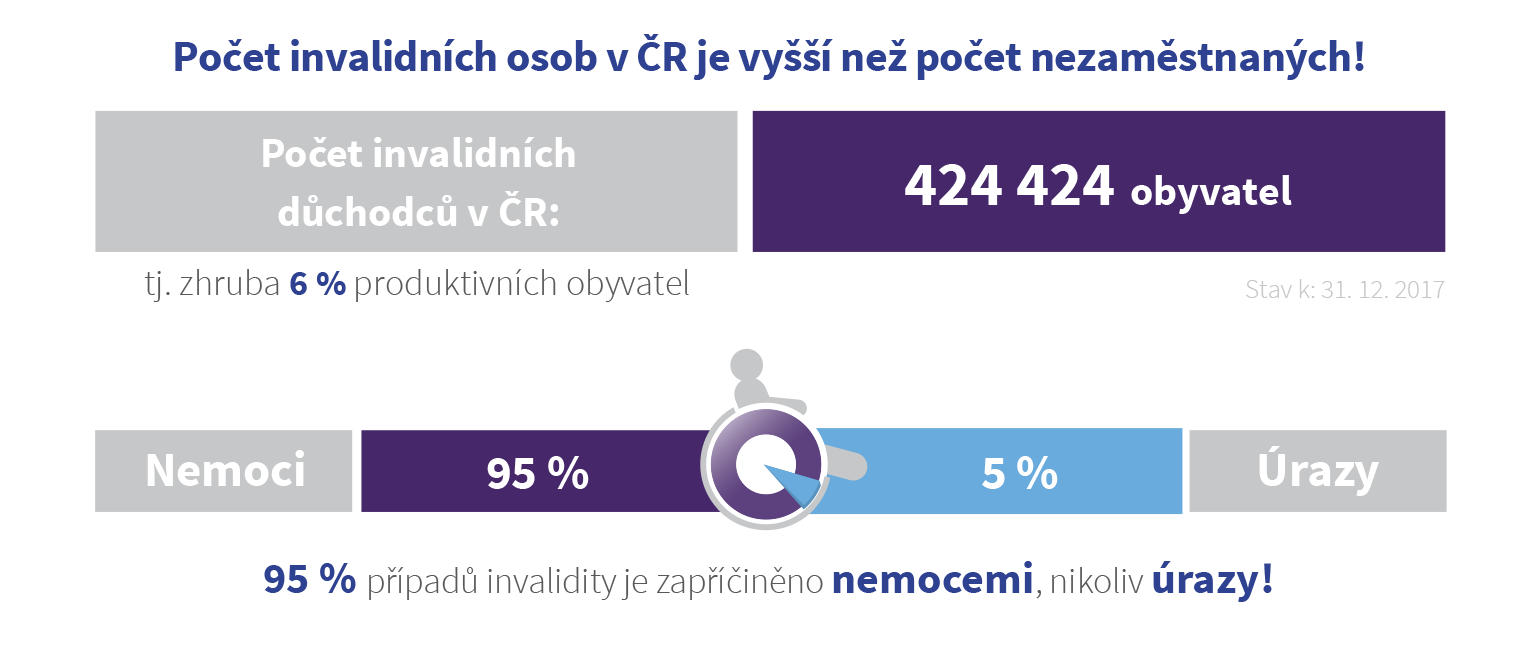

Pravidla pro získání invalidního důchodu se rok od roku zpřísňují a ani výsledná podporovaná částka nepřináší lidem finální úlevu. Málokdo si navíc uvědomuje, že hlavní příčinu invalidity nezpůsobují úrazy (5 %), ale nemoci (95 %).

Pojďme se proto společně podívat, jaký význam v této souvislosti má pojištění invalidity a jak si díky němu můžete udržet finanční standard, na který jste byli během svého života zvyklí.

TŘI STUPNĚ INVALIDITY

Statistiky dnes mluví jasně – více než 400 000 občanů České republiky je závislých na invalidním důchodu. Ten je sice oproti jiným evropským zemím poměrně snadné získat, ale jeho částky nejsou v žádném případě pro valnou většinu lidí uspokojujících.

Výše invalidního důchodu se vypočítává ze základní výměry (ta byla v roce 2019 3 270 Kč), počtu let zaplaceného sociálního pojištění a také na vašem hrubém příjmu, z kterého bylo sociální pojištění odváděno.

- Invalidita I. stupně: pokles pracovní schopnosti o 35 až 49 %

- Invalidita II. stupně: pokles pracovní schopnosti o 50 až 69 %

- Invalidita III. stupně: pokles pracovní schopnosti o 70 a více %

NÁROK NA INVALIDNÍ DŮCHOD

Potřebná doba pojištění pro nárok na invalidní důchod je různá. Tato podmínka však nemusí být vždy splněna, a to v případě, pokud se stanete invalidními během výkonu své práce. Zároveň ale nesmíte pobírat jiný druh důchodu.

NUTNÁ DOBA POJIŠTĚNÍ PODLE VĚKU

- Do 20 let méně než jeden rok

- Od 20 do 22 let jeden rok

- Od 22 do 24 let dva roky

- Od 24 do 26 let tři roky

- Od 26 do 28 let čtyři roky

- Nad 28 let pět roků

VÝŠE POJISTNÉ ČÁSTKY PODLE STUPNĚ INVALIDITY

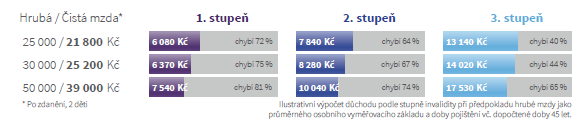

Nás samozřejmě zajímá částka, na kterou je vhodné sjednat si pojištění v případě životního neštěstí tak, abyste si i v této těžké situaci mohli dopřát stejný životní standard. Pro správné pochopení jsme se rozhodli najít řešení pro každý jednotlivý stupeň zvlášť.

Výše invalidního důchodu: 23.2 % z hrubé mzdy

Praxe: Z průměrné mzdy 27 582 Kč dostanete jen 6 834 Kč

Při čisté mzdě cca 21 000 Kč (27 582 Kč HM) bude tedy měsíční pokles příjmu činit asi 14 000 Kč. To v ročním úhrnu znamená takřka 168 000 Kč. Pokud toto číslo vynásobíte počtem let, po které chcete mít životní standard dorovnán, získáte doporučenou pojistnou částkou.

Výše invalidního důchodu: 29.35 % z hrubé mzdy

Praxe: Z průměrné mzdy 27 582 Kč dostanete 8 616 Kč

Při čisté mzdě cca 21 000 Kč (27 582 Kč HM) bude tedy měsíční pokles příjmu činit asi 12 500 Kč. To v ročním úhrnu znamená takřka 150 000 Kč. Pokud toto číslo vynásobíte počtem let, po které chcete mít životní standard dorovnán, získáte doporučenou pojistnou částkou.

Výše invalidního důchodu: 47.8 % z hrubé mzdy

Praxe: Z průměrné mzdy 27 582 Kč dostanete 13 961 Kč

Při čisté mzdě cca 21 000 Kč (27 582 Kč HM) bude tedy měsíční pokles příjmu činit asi 7 000 Kč. To v ročním úhrnu znamená takřka 84 000 Kč. Pokud toto číslo vynásobíte počtem let, po které chcete mít životní standard dorovnán, získáte doporučenou pojistnou částkou.

VŠECHNO MÁ SVÉ ALE…

Z výše nastíněných částek jste získali vstupní informace o finančním propadu, který na vás s různými stupni invalidity čeká. Nastavení pojistné částky je ale složitější a je třeba zohlednit mnohem více dat, než jen hrubou mzdu klienta. Jde především o výši jeho stávajících aktiv a pasiv, charakter onemocnění nebo úrazu a to, zda i v důchodu bude schopen alespoň částečně pracovat.

Z toho důvodu je vhodné obrátit se na svého finančního poradce, který vám výši pojistného nastaví na míru a zároveň doporučí pojišťovnu, která bude v souladu s vašimi požadavky.